Page 427 - V1.Osung Book_CN

P. 427

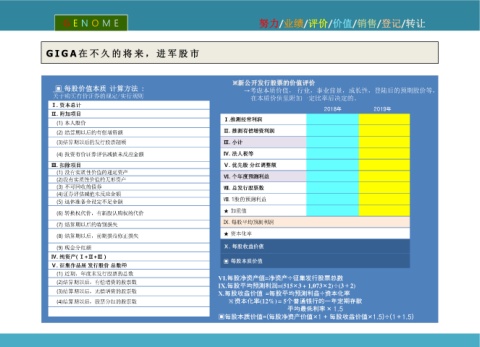

G E N O M E 努力/业绩/评价/价值/销售/登记/转让

G I G A 在 不 久 的 将 来 , 进 军 股 市

※新公开发行股票的价值评价

▣ 每股价值本质 计算方法 : →考虑本质价值, 行业,事业前景,成长性,登陆后的预期股价等,

关于购买有价证券的规定/实行规则 在本质价值里附加一定比率后决定的。

Ⅰ. 资本总计

2018年 2019年

Ⅱ. 附加项目

Ⅰ.推测经常利润

(1) 本人股价

(2) 结算期以后的有偿增资额 Ⅱ. 推测有偿增资利润

(3)结算期以后的发行股票超额 Ⅲ. 小计

(4) 投资有价证券评估减值未反应金额 Ⅳ. 法人税等

Ⅲ. 扣除项目 Ⅴ. 优先股 分红调整额

(1) 没有实质性价值的递延资产

(2)没有实质性价值的无形资产 Ⅵ. 个年度预测利益

(3) 不可回收的债券 Ⅶ. 总发行股票数

(4)证券评估减值未反应金额

Ⅷ. 1股的预测利益

(5) 退休准备金设定不足金额

(6) 转换权代价,有新股认购权的代价 ★ 加重值

Ⅸ. 每股平均预测利润

(7) 结算期以后的特别损失

(8) 结算期以后,前期损益修正损失 ★ 资本化率

(9) 现金分红额 Ⅹ. 每股收益价值

Ⅳ. 纯资产( Ⅰ+Ⅱ+Ⅲ )

Ⅴ. 征集作品展 发行股价 总数㈜ ▣ 每股本质价值

(1) 近期,年度末发行股票的总数

Ⅵ.每股净资产值=净资产÷征集发行股票总数

(2)结算期以后,有偿增资的股票数

Ⅸ.每股平均预测利润=(515×3 + 1,073×2)÷(3+2)

(3)结算期以后,无偿增资的股票数 Ⅹ.每股收益价值 =每股平均预测利益÷资本化率

(4)结算期以后,股票分红的股票数 ※资本化率(12%) = 5个普通银行的一年定期存款

Ⅵ. 주당 순자산가치( Ⅳ/Ⅴ) 平均最低利率 × 1.5

▣每股本质价值=(每股净资产价值×1 + 每股收益价值×1.5)÷(1+1.5)